揭秘:零存整取利息计算全攻略

零存整取的利息是如何计算的

零存整取是一种非常受欢迎的储蓄方式,特别适用于那些希望每月定期存款、积累财富的人。那么,零存整取的利息是如何计算的呢?让我们来详细探讨一下。

一、零存整取的定义

零存整取,顾名思义,是指储户将每月固定金额存入银行,到期时一次性取出本金和利息的储蓄方式。它通常被用作一种定期储蓄计划,帮助人们养成储蓄的习惯,实现财富的逐步积累。

二、零存整取的特点

1. 灵活性:每月存款金额固定,可以根据自己的经济状况选择适合的存款额度。

2. 定期性:需要每月按时存款,有助于培养定期储蓄的习惯。

3. 收益性:存款到期时可以一次性取出本金和利息,获得一定的收益。

三、零存整取利息的计算公式

零存整取利息的计算方法相对比较复杂,涉及到存款期限、月利率、存款金额等多个因素。以下是一个常用的计算公式:

利息 = 月存金额 × 月利率 × (存款总月份数 + 1) ÷ 2

在这个公式中:

月存金额:每个月存入的固定金额。

月利率:银行给出的零存整取月利率。

存款总月份数:存款的总月数,例如一年就是12个月,三年就是36个月。

四、具体计算步骤

为了更好地理解零存整取利息的计算方法,我们可以通过一个具体的例子来演示。

示例一:一年期零存整取

假设我们选择了一年期零存整取,每月存款金额为1000元,月利率为0.3%(转化为小数形式为0.003)。

1. 计算存款总月份数:一年为12个月。

2. 代入公式计算利息:

利息 = 1000 × 0.003 × (12 + 1) ÷ 2

= 1000 × 0.003 × 13 ÷ 2

= 19.5元/月 × 6.5个月(因为是平均计息,所以用总月数的一半)

= 126.75元

因此,一年期零存整取到期后,我们可以获得的利息为126.75元。

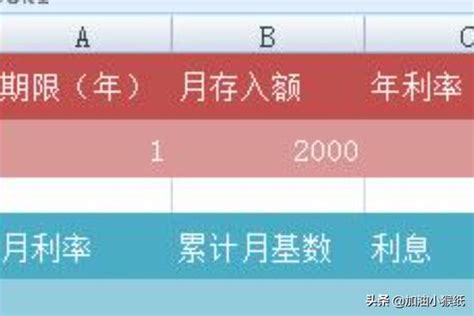

示例二:三年期零存整取

假设我们选择了三年期零存整取,每月存款金额为2000元,月利率仍为0.3%。

1. 计算存款总月份数:三年为36个月。

2. 代入公式计算利息:

利息 = 2000 × 0.003 × (36 + 1) ÷ 2

= 2000 × 0.003 × 37 ÷ 2

= 37元/月 × 18.5个月(因为是平均计息,所以用总月数的一半)

= 684.5元

因此,三年期零存整取到期后,我们可以获得的利息为684.5元。

五、零存整取利息计算的注意事项

1. 利率差异:不同银行和不同存款期限的零存整取利率可能有所不同,具体利率以银行公布的为准。

2. 计息方式:零存整取通常采用“平均计息法”,即在整个存款期间内,将每月存入的金额看作是一个整体,按照平均存款时间计算利息。

3. 存款期限:零存整取的存款期限通常为一年、三年等,可以根据个人需求选择适合的存款期限。

4. 存款时间:每月存款时间最好固定,避免漏存或晚存,以免影响利息的计算。

六、零存整取与其他储蓄方式的比较

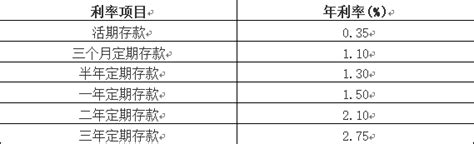

1. 活期存款:活期存款的利率较低,且没有固定的存款期限和存款金额,适合存放临时性资金。

2. 定期存款:定期存款的利率相对较高,但需要一次性存入本金,且存款期间不能随意取出。

3. 零存整取:零存整取结合了活期存款和定期存款的优点,既具有灵活性,又能获得一定的收益。

七、零存整取的适用人群

1. 上班族:每月有固定收入,希望通过定期存款积累财富。

2. 学生:希望培养储蓄习惯,为未来做准备。

3. 家庭主妇/夫:有稳定的家庭收入来源,希望通过储蓄实现家庭财富的增值。

八、零存整取的实际应用

假设一个上班族小张,每月收入5000

- 上一篇: 如何找到网易云音乐的'一起听'功能

- 下一篇: 唐朝历代皇帝顺序一览

-

掌握工行零存整取利息计算技巧,轻松理财!资讯攻略10-29

掌握工行零存整取利息计算技巧,轻松理财!资讯攻略10-29 -

揭秘:支付宝利息计算全攻略资讯攻略01-14

揭秘:支付宝利息计算全攻略资讯攻略01-14 -

如何计算活期存款利息资讯攻略01-26

如何计算活期存款利息资讯攻略01-26 -

房贷利息的计算方法资讯攻略01-23

房贷利息的计算方法资讯攻略01-23 -

活期存款利息如何计算?资讯攻略12-02

活期存款利息如何计算?资讯攻略12-02 -

如何计算定期存款的利息?资讯攻略11-20

如何计算定期存款的利息?资讯攻略11-20