坏账定义及认定标准

在企业的财务运营中,有一个令人头疼却又不得不面对的词汇——坏账。它不仅影响着企业的资金流转,还可能对企业的长期发展构成威胁。那么,什么是坏账?如何准确认定坏账?本文将为您详细解析这两个关键问题,帮助您更好地管理企业财务风险,让您的企业在商海中航行得更加稳健。

揭开坏账的神秘面纱

在商业活动中,企业之间的交易往往伴随着应收账款的产生。这些应收账款代表了企业未来可预期的收入,但并非所有的应收账款都能如期转化为现金。当一部分应收账款因为各种原因无法收回时,它们就变成了企业账面上的坏账。简而言之,坏账是指企业无法收回或收回可能性极小的应收账款。

坏账的形成原因多种多样,包括但不限于客户破产、逃债、长期拖欠等。这些因素都可能导致企业原本预期的收入化为泡影,甚至需要企业为此承担额外的损失。因此,了解坏账的本质及其成因,对于企业来说至关重要。

坏账的认定:标准与流程

既然坏账是企业经营中不可避免的风险,那么如何准确认定坏账就显得尤为重要。认定坏账不仅关系到企业资金的安全,还影响着企业的财务报表和税务处理。以下是一些常用的坏账认定标准及流程:

1. 客户经营状况评估

首先,企业需要对客户的经营状况进行全面评估。这包括了解客户的财务状况、行业地位、市场前景等。如果客户出现财务状况恶化、经营困难或行业衰退等迹象,那么其应收账款就有可能成为坏账。

2. 逾期时间与催收记录

应收账款的逾期时间是判断其是否成为坏账的重要依据。一般来说,逾期时间越长,收回的可能性就越小。同时,企业还需要查看催收记录,了解是否已采取过多种催收措施,如电话催收、邮件提醒、上门拜访等。如果经过多次催收仍无果,那么这笔应收账款就很有可能被认定为坏账。

3. 法律途径尝试与结果

在必要时,企业可以通过法律途径来追讨应收账款。但如果法律程序进行一段时间后仍未能收回欠款,或者法院已判定客户无力偿还,那么这笔应收账款就可以被认定为坏账。

4. 内部审批与备案

坏账的认定还需要经过企业内部严格的审批流程。这通常包括财务部门的初步审核、风控部门的进一步评估以及高层管理人员的最终审批。一旦审批通过,企业就需要在财务报表中计提坏账准备,并进行相关的税务处理。

5. 后续跟进与追回

虽然一笔应收账款被认定为坏账,但这并不意味着企业就完全放弃了追回的权利。在某些情况下,企业仍可以通过各种手段(如债权转让、资产重组等)来尝试追回部分或全部欠款。因此,在认定坏账后,企业仍需保持对这笔应收账款的关注与跟进。

坏账的防范与管理

了解坏账的认定标准及流程只是管理坏账的第一步。更重要的是,企业还需要采取一系列措施来防范坏账的发生,并降低坏账对企业经营的影响。以下是一些实用的建议:

1. 加强客户信用管理

在与客户建立合作关系之前,企业需要对客户的信用状况进行充分调查与评估。这可以通过查阅客户的征信报告、了解其历史交易记录等方式来实现。同时,企业还需要建立客户信用档案,定期更新客户的信用信息,以便及时发现潜在的坏账风险。

2. 完善合同条款与催收机制

在签订合同时,企业应明确约定应收账款的支付时间、支付方式及违约责任等条款。这有助于增强合同的法律约束力,降低坏账风险。此外,企业还需要建立完善的催收机制,确保在应收账款逾期后能够迅速采取有效的催收措施。

3. 多元化收款方式

为了提高应收账款的回收率,企业可以尝试多种收款方式。除了传统的现金、支票等支付方式外,还可以考虑使用电子支付、第三方支付等新型支付方式。这些支付方式不仅方便快捷,还能降低因支付方式不当而导致的坏账风险。

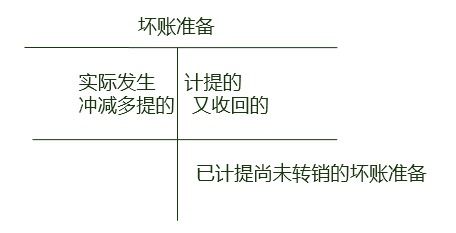

4. 建立坏账准备制度

为了应对可能发生的坏账损失,企业应建立坏账准备制度。这包括在财务报表中计提一定比例的坏账准备,以及制定相关的坏账处理流程和标准。通过这一制度,企业可以在一定程度上减轻坏账对企业财务状况的冲击。

5. 加强内部沟通与协作

坏账管理不仅涉及财务部门的工作,还需要与销售、法务等多个部门密切协作。因此,企业应加强内部沟通与协作,确保各部门在坏账管理方面形成合力。这有助于提高企业应对坏账风险的能力,并降低坏账对企业经营的影响。

结语

坏账是企业经营中不可避免的风险之一,但并非无计可施。通过了解坏账的本质及其成因、掌握坏账的认定标准及流程以及采取一系列防范措施和管理手段,企业可以有效地降低坏账风险并保障资金安全。希望本文能够为您提供有价值的参考信息,帮助您在商业活动中更加稳健地前行。

- 上一篇: 轻松提现!手机百度红包雨奖金直达银行卡教程

- 下一篇: 揭秘:知易行难的下一句究竟是什么?

-

足球比赛中越位的定义及判定标准资讯攻略11-29

足球比赛中越位的定义及判定标准资讯攻略11-29 -

行业、单位、经济类型及经营方式定义与划分标准资讯攻略02-05

行业、单位、经济类型及经营方式定义与划分标准资讯攻略02-05 -

气体摩尔体积的定义及公式资讯攻略11-03

气体摩尔体积的定义及公式资讯攻略11-03 -

GPON终端的定义及含义资讯攻略11-30

GPON终端的定义及含义资讯攻略11-30 -

教师资格认定的具体流程是什么?资讯攻略11-10

教师资格认定的具体流程是什么?资讯攻略11-10 -

如何轻松计算标准偏差资讯攻略11-20

如何轻松计算标准偏差资讯攻略11-20