揭秘:待处理财产损益的会计科目归属之谜

待处理财产损益的科目归属与会计处理深度解析

在企业会计中,待处理财产损益是一个特殊的会计科目,它主要用来核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。这个科目的设置,有助于企业及时、准确地反映财产物资的实际情况,以便采取相应的措施进行处理。下面,我们将从待处理财产损益的科目归属、会计处理以及相关的案例分析等方面,对其进行详细的解析。

一、待处理财产损益的科目归属

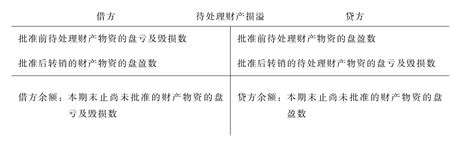

待处理财产损益在会计科目体系中,通常被归类为资产类科目,但在实际操作中,它更多地起到一个过渡性的作用。当企业在进行财产清查时,如果发现财产物资的实存数与账面数不符,就会通过待处理财产损益科目进行核算。具体来说,盘盈的财产物资会记入该科目的贷方,表示企业增加的资产;而盘亏和毁损的财产物资则会记入该科目的借方,表示企业减少的资产。

需要注意的是,待处理财产损益并不是一个长期存在的科目。一旦企业查明了财产物资的盘盈、盘亏和毁损的原因,并采取了相应的处理措施后,就需要将该科目的余额转入相关的损益类科目中,以便正确地反映企业的经营成果。

二、待处理财产损益的会计处理

1. 盘盈的会计处理

当企业在财产清查中发现财产物资盘盈时,应首先通过“待处理财产损益”科目进行核算。具体的会计处理为:借记相关资产类科目(如原材料、库存商品等),贷记“待处理财产损益”科目。然后,根据盘盈的原因,将“待处理财产损益”科目的余额转入相应的损益类科目中。如果盘盈是由于企业日常收发计量或计算上的差错等原因造成的,应将盘盈金额转入“管理费用”科目的借方,以冲减管理费用;如果盘盈是由于自然升溢等原因造成的,则应将盘盈金额转入“营业外收入”科目的贷方,以增加企业的营业外收入。

2. 盘亏和毁损的会计处理

当企业在财产清查中发现财产物资盘亏或毁损时,同样应首先通过“待处理财产损益”科目进行核算。具体的会计处理为:借记“待处理财产损益”科目,贷记相关资产类科目(如原材料、库存商品等)。然后,根据盘亏和毁损的原因,将“待处理财产损益”科目的余额转入相应的损益类科目或负债类科目中。如果盘亏和毁损是由于自然灾害等非正常原因造成的,应将盘亏和毁损金额扣除保险公司或责任人赔偿后的净额转入“营业外支出”科目的借方;如果盘亏和毁损是由于过失人责任等原因造成的,则应向过失人收取赔偿款,并将赔偿款记入“其他应收款”科目的贷方,同时将盘亏和毁损金额扣除赔偿款后的净额转入“管理费用”科目的借方。

三、案例分析

为了更好地理解待处理财产损益的科目归属和会计处理,下面我们通过一个具体的案例来进行分析。

案例:某企业在进行财产清查时,发现甲材料盘盈100公斤,每公斤成本为10元;同时发现乙材料盘亏50公斤,每公斤成本为20元。经查明,甲材料盘盈是由于日常收发计量上的差错造成的;乙材料盘亏是由于自然灾害造成的,且保险公司同意赔偿800元。

1. 甲材料盘盈的会计处理:

借:原材料——甲材料 1000元(100公斤×10元/公斤)

贷:待处理财产损益——待处理流动资产损益 1000元

查明原因后,将盘盈金额转入“管理费用”科目:

借:待处理财产损益——待处理流动资产损益 1000元

贷:管理费用 1000元

2. 乙材料盘亏的会计处理:

借:待处理财产损益——待处理流动资产损益 1000元(50公斤×20元/公斤)

贷:原材料——乙材料 1000元

查明原因后,将盘亏金额扣除保险公司赔偿后的净额转入“营业外支出”科目,并记录保险公司赔偿款:

借:营业外支出 200元(1000元-800元)

其他应收款——保险公司 800元

贷:待处理财产损益——待处理流动资产损益 1000元

通过上述案例,我们可以看出待处理财产损益科目在会计处理中的重要作用。它不仅能够帮助企业及时、准确地反映财产物资的盘盈、盘亏和毁损情况,还能够为企业的决策提供有力的支持。

四、待处理财产损益的管理与监督

为了确保待处理财产损益科目的准确性和有效性,企业需要加强对其的管理与监督。具体来说,企业可以采取以下措施:

1. 建立完善的财产清查制度,定期对财产物资进行清查和盘点,确保实存数与账面数相符。

2. 加强对财产物资的收发计量和计算的管理,避免因差错而导致的财产物资盘盈或盘亏。

3. 建立健全的内部控制制度,明确各部门和岗位的职责和权限,防止因内部舞弊而导致的财产物资损失。

4. 加强对待处理财产损益科目的核算和管理,确保会计处理的准确性和及时性。

5. 加强对财产物资的保管和管理,防止因自然灾害等外部因素而导致的财产物资毁损。

综上所述,待处理财产损益是一个重要的会计科目,它能够帮助企业及时、准确地反映财产物资的盘盈、盘亏和毁损情况。为了确保其准确性和有效性,企业需要加强对其的管理与监督,并采取相应的措施进行防范和处理。只有这样,企业才能够更好地管理自己的财产物资,为企业的稳健发展提供有力的支持。

- 上一篇: 谷歌浏览器设置:启动后自动恢复上次浏览的网页

- 下一篇: 完美焦糖布丁烧制作秘籍

-

汇兑损益计算方法详解资讯攻略11-05

汇兑损益计算方法详解资讯攻略11-05 -

进项税转出:轻松掌握会计分录技巧资讯攻略10-30

进项税转出:轻松掌握会计分录技巧资讯攻略10-30 -

揭秘会计更正三大法宝:红字更正法、补充登记法、划线更正法的异同解析资讯攻略01-27

揭秘会计更正三大法宝:红字更正法、补充登记法、划线更正法的异同解析资讯攻略01-27 -

如何正确填写科目汇总表?资讯攻略11-04

如何正确填写科目汇总表?资讯攻略11-04 -

如何编制科目汇总表?资讯攻略10-25

如何编制科目汇总表?资讯攻略10-25 -

本年度利润结转会计分录的编制方法资讯攻略01-29

本年度利润结转会计分录的编制方法资讯攻略01-29