如何正确记录银行存款日记账?

银行存款日记账是会计工作中至关重要的一环,它详细记录了企业在银行开设的各类账户的资金收付情况,是反映企业银行存款增减变动及余额的连续、系统、全面的账簿。正确、及时地登记银行存款日记账,对于加强企业资金管理、确保财务数据的准确性和完整性具有重要意义。以下是如何高效且准确地记账的详细步骤,旨在帮助读者轻松掌握银行存款日记账的记录方法。

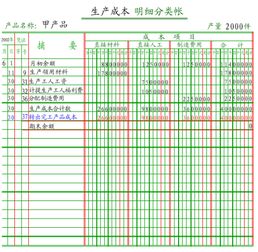

一、了解银行存款日记账的基本结构

银行存款日记账通常采用订本式账簿,其基本结构包括:

日期栏:记录每笔经济业务的发生日期。

凭证号数栏:登记每笔业务所依据的记账凭证编号,便于日后查账和核对。

摘要栏:简要说明经济业务的内容,如“收到XX公司销售款”、“支付XX银行手续费”等。

对方科目栏:记录与银行存款账户发生对应关系的账户名称,有助于分析经济业务的性质及资金流向。

借方金额栏:登记银行存款的增加额,即收入款项。

贷方金额栏:登记银行存款的减少额,即支出款项。

余额栏:根据“上日余额+本日借方发生额-本日贷方发生额”的公式,计算并填写每日的银行存款余额。

二、设置合理的记账流程

1. 收集原始凭证:每日工作开始前,收集银行进账单、支票存根、汇款回单等所有与银行存款变动相关的原始凭证。

2. 编制记账凭证:根据收集到的原始凭证,按照会计准则和公司财务制度,编制相应的记账凭证。确保凭证内容完整、摘要清晰、科目准确。

3. 登记银行存款日记账:根据记账凭证的信息,逐笔登记银行存款日记账。注意核对凭证号、金额、摘要等信息的准确性,并在对应栏位内准确填写。

4. 日清月结:每日业务结束后,计算当日银行存款余额,并与银行对账单进行初步核对,确保账实相符。月末时,结出本月银行存款的发生额合计和月末余额,并与总账中的银行存款科目余额进行核对,保证账账相符。

5. 编制银行存款余额调节表:如果银行存款日记账余额与银行对账单余额不一致,需编制银行存款余额调节表,找出未达账项并调整,使两者余额相等。

三、注意事项

1. 及时性:确保银行存款的每一笔收支都能及时、准确地登记到日记账中,避免遗漏或延迟记录。

2. 准确性:核对好每笔业务的金额、科目、摘要等信息,确保无误。错误的记录可能导致财务数据失真,影响管理决策。

3. 清晰性:摘要栏应简明扼要地反映经济业务内容,便于日后查阅和审计。

4. 保管好凭证:妥善保管银行存款相关的所有原始凭证和记账凭证,为日后的审计和查账工作提供可靠依据。

5. 利用辅助工具:在现代会计工作中,可以借助会计软件或ERP系统来管理银行存款日记账,提高工作效率,减少人为错误。

6. 定期复核:建立定期复核机制,如每月末或每季度末,由专人或小组对银行存款日记账进行复核,确保记录的正确性和完整性。

四、案例分析

假设某公司某日发生以下两笔银行存款业务:

1. 收入业务:收到客户A通过银行转账支付的货款10万元,会计编制记账凭证后,在银行存款日记账的日期栏填写收款日期,凭证号栏填写记账凭证编号,摘要栏填写“收到A公司货款”,对方科目栏填写“应收账款”,借方金额栏填写10万元,贷方金额栏不填,余额根据前一日余额加本日借方发生额计算得出。

2. 支出业务:支付银行手续费500元,同样编制记账凭证后,在银行存款日记账的相应栏位进行登记,摘要栏填写“支付XX银行手续费”,对方科目栏填写“财务费用”,贷方金额栏填写500元,借方金额栏不填,余额根据公式计算得出。

通过上述案例,读者可以更加直观地理解银行存款日记账的记账方法和过程。

总之,银行存款日记账的记录需要细致、准确且及时,它不仅是企业财务管理的重要组成部分,也是反映企业资金状况和经营成果的重要依据。掌握好银行存款日记账的记账方法,对于提升企业财务管理水平具有重要意义。

- 上一篇: 苹果手机下载软件的超简单步骤,你学会了吗?

- 下一篇: 合肥必游景点推荐:探索城市魅力好去处

-

制作银行余额调节表的详细步骤资讯攻略11-03

制作银行余额调节表的详细步骤资讯攻略11-03 -

如何申请银行存款证明书资讯攻略11-03

如何申请银行存款证明书资讯攻略11-03 -

轻松指南:如何快速办理存款证明资讯攻略11-03

轻松指南:如何快速办理存款证明资讯攻略11-03 -

如何在农行手机银行上自行完成存款?资讯攻略12-06

如何在农行手机银行上自行完成存款?资讯攻略12-06 -

揭秘!写日记的正确格式,让你的心语更动人,点击了解!资讯攻略10-24

揭秘!写日记的正确格式,让你的心语更动人,点击了解!资讯攻略10-24 -

活期存款利息如何计算?资讯攻略12-02

活期存款利息如何计算?资讯攻略12-02