掌握短期借款账务处理技巧,轻松管理企业财务

短期借款是企业或个人为了满足暂时性资金需求而从银行或其他金融机构等融资渠道上获得的借款,其期限通常较短,一般不超过一年。对于企业而言,短期借款的账务处理是一个至关重要的环节,它直接关系到企业的资金流动性和财务健康。以下是对短期借款账务处理的详细介绍。

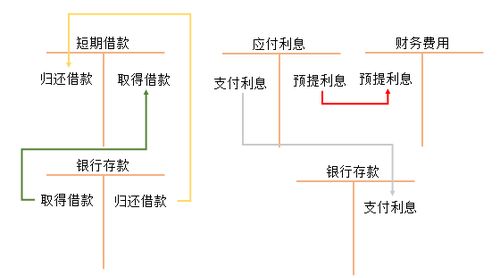

一、借款登记

借款登记是短期借款账务处理的起点。企业需要在会计核算中建立借款登记簿或电子登记系统,详细记录借款的基本信息,包括但不限于借款金额、借款期限、借款利率、借款日期、借款用途以及借款的发放银行等。这些信息不仅是后续账务处理的基础,也是企业财务报表编制的重要依据。

二、贷方记账

在借款到账后,企业需要根据借款合同或协议确定的借款金额,将借款金额记入负债类科目中,通常是“短期借款”科目。同时,如果借款有利息费用,企业还需要在负债类科目中设立“应付利息”科目,用于记录尚未支付的利息费用。

会计分录示例:

借:银行存款

贷:短期借款

如果借款有利息,则还需记录:

借:财务费用(利息费用)

贷:应付利息

三、利息计提

利息计提是短期借款账务处理的关键环节。企业需要根据借款利率和借款期限,按照约定的计息方式计算并计提利息费用。利息计提的频率可以根据企业的实际情况和银行的要求来确定,可以是按月、按季或到期一次性计提。

会计分录示例:

按月计提利息:

借:财务费用

贷:应付利息

按季计提利息(假设已计提两个月利息):

借:财务费用(当月利息)

贷:银行存款(当月利息支付)

借:应付利息(前两个月计提的利息)

贷:银行存款(前两个月利息支付)

四、还款处理

还款处理是短期借款账务处理的最终环节。企业需要根据借款合同约定的还款方式和时间表,按时进行还款。还款时,企业需要将应还本金和利息分别从“银行存款”科目和“短期借款”及“应付利息”科目中扣除。

会计分录示例:

归还本金:

借:短期借款

贷:银行存款

支付利息(假设为到期一次性支付):

借:应付利息

贷:银行存款

五、利息结转

如果借款期限超过一个会计期间,企业需要将当期已计提但未支付的利息费用结转到负债类科目“应付利息”中。这一步骤确保了企业财务报表的准确性和完整性。

会计分录示例:

利息结转:

借:财务费用(已计提未支付的利息)

贷:应付利息

六、特殊情况处理

在实际操作中,短期借款的账务处理还可能遇到一些特殊情况,如提前还款、逾期还款、利率调整等。对于这些特殊情况,企业需要按照借款合同或协议的相关条款进行处理,并在会计核算中进行相应的调整。

提前还款:如果企业提前还款,需要与银行协商并支付可能产生的提前还款费用。在会计核算中,企业需要冲减“短期借款”科目的余额,并记录提前还款费用。

逾期还款:如果企业逾期还款,需要支付逾期利息和罚息。在会计核算中,企业需要将逾期利息和罚息计入“财务费用”科目,并增加“应付利息”科目的余额。

利率调整:如果借款合同中约定了利率调整条款,企业需要根据调整后的利率重新计算利息费用,并在会计核算中进行相应的调整。

七、内部控制与审计

为了确保短期借款账务处理的准确性和合规性,企业需要建立健全的内部控制制度和审计机制。内部控制制度应包括借款审批流程、账务处理流程、利息计提与支付流程等关键环节的控制措施。审计机制则应对短期借款的账务处理进行定期或不定期的审计检查,及时发现并纠正可能存在的问题。

八、案例分析

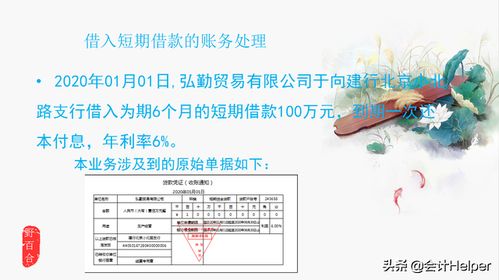

以下是一个短期借款账务处理的案例分析,以帮助企业更好地理解短期借款的账务处理流程。

案例背景:

甲公司是一家制造企业,因生产经营需要,于2023年1月1日向银行借入期限为6个月的短期借款100万元,年利率为6%。借款合同约定按月计提利息,按季支付,到期偿还本金。

账务处理流程:

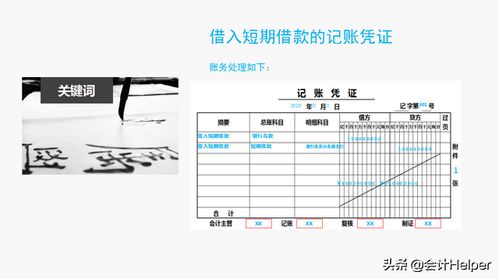

1. 借款登记:甲公司在借款到账后,将借款金额100万元记入“短期借款”科目,并记录借款日期、借款利率等信息。

2. 利息计提:甲公司按月计提利息,每月计提利息为100万元×6%/12=5000元。计提利息时,将5000元记入“财务费用”科目,并增加“应付利息”科目的余额。

3. 利息支付:甲公司按季支付利息,每季度支付利息为5

- 上一篇: 高考平行志愿的含义及解释

- 下一篇: 菜鸟一词的含义解析

-

账务处理的标准化流程解析资讯攻略11-30

账务处理的标准化流程解析资讯攻略11-30 -

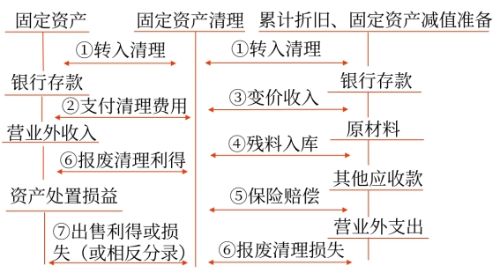

固定资产清理:优化账务处理的策略与实践资讯攻略11-24

固定资产清理:优化账务处理的策略与实践资讯攻略11-24 -

掌握资产负债率精准计算公式资讯攻略11-19

掌握资产负债率精准计算公式资讯攻略11-19 -

轻松掌握:银行小额贷款申请全攻略资讯攻略11-04

轻松掌握:银行小额贷款申请全攻略资讯攻略11-04 -

ASOne平台:轻松掌握申报信息录入技巧资讯攻略12-04

ASOne平台:轻松掌握申报信息录入技巧资讯攻略12-04 -

掌握中国银行企业网银汇款的高效操作指南资讯攻略12-03

掌握中国银行企业网银汇款的高效操作指南资讯攻略12-03