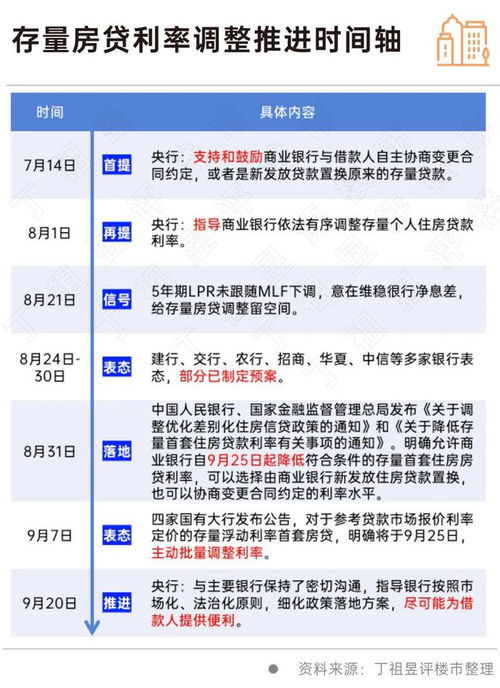

房贷利息的计算方法

详解房贷利息计算方式:原理、方法及影响因素

在当今社会,购房已成为许多家庭的重要支出之一。为了缓解资金压力,大多数人会选择通过贷款的方式来购买房屋。然而,房贷不仅仅是每月固定的一笔还款,其背后涉及复杂的利息计算。了解房贷利息的计算方式,有助于购房者更加理性地规划自己的财务,选择最合适的贷款方案。

房贷利息的计算,首先基于几个核心要素:贷款总额、年利率、贷款期限和还款方式。贷款总额即购房者从银行或其他金融机构借入的资金总额;年利率则决定了贷款成本的高低,通常以百分比形式表示;贷款期限是指借款人与银行约定的还款时间跨度,如10年、20年或30年;还款方式则分为等额本息和等额本金两种,不同方式下每月还款金额和利息分配会有所不同。

一、房贷利息计算的基本原理

房贷利息的计算是基于复利原理的。复利是指利息在计算时不仅考虑本金,还将已产生的利息纳入计算范围。尽管在房贷的实际操作中,银行通常采用按月计息的方式,使得复利效应不如按年复利那样显著,但其核心原理依然相同。

二、等额本息还款法下的利息计算

等额本息还款法是较为常见的房贷还款方式。其特点在于,在整个贷款期限内,每月还款金额(包括本金和利息)保持不变。计算等额本息还款下的房贷利息,需要使用专门的公式:

每月还款额M = 贷款总额P × [月利率r/(1 - (1 + 月利率r)^(-n))]

其中,n表示贷款的总月份数(贷款期限×12),r为月利率(年利率/12)。

在计算出每月还款额后,可以通过以下步骤计算总利息:

总利息I = 每月还款额M × n - 贷款总额P

等额本息还款法的优点在于还款金额稳定,便于购房者安排预算。然而,在贷款初期,由于本金余额较大,利息支出占比较高,随着本金的逐月偿还,利息占比逐渐降低。

三、等额本金还款法下的利息计算

等额本金还款法则是另一种常见的房贷还款方式。与等额本息不同的是,等额本金还款法下,每月偿还的本金金额保持不变,而利息则随着本金余额的减少而递减。因此,每月还款额会逐渐减少。

等额本金还款法的月供计算公式为:

每月还款额M_i = (贷款总额P/n) + (贷款总额P - 已还本金累计额) × 月利率r

其中,M_i表示第i个月的还款额,n表示贷款总月份数,r为月利率。

由于每月还款额不同,计算总利息时需要逐月累加:

总利息I = Σ[(贷款总额P - 已还本金累计额) × 月利率r] (i=1至n)

等额本金还款法的优点在于,随着本金的逐月偿还,利息支出逐渐减少,使得购房者能够更早地减轻还款压力。然而,初期由于本金余额大,每月还款额相对较高,可能给购房者带来一定的财务压力。

四、实际案例分析

为了更好地理解房贷利息的计算,以下通过一个实际案例进行说明。

假设购房者贷款总额为100万元,年利率为4.9%,贷款期限为30年。选择等额本息还款法,则每月还款额为5307.27元(保留两位小数)。通过公式计算,总利息为91.06万元。

若选择等额本金还款法,则首月还款额为6861.11元,末月还款额为2788.89元。由于每月还款额不同,总利息需要逐月累加计算,结果为73.7万元。

通过对比可以看出,在等额本金还款法下,购房者需要支付的利息总额较低。然而,由于初期还款额较高,购房者需要评估自己的财务状况,选择最适合自己的还款方式。

五、影响房贷利息的因素

1. 贷款总额:贷款总额越大,利息支出自然越高。因此,在购房时,购房者应根据自己的经济状况合理规划贷款额度。

2. 年利率:年利率是影响房贷利息的关键因素。年利率越高,贷款成本越高,购房者需要支付的利息也越多。在选择贷款产品时,购房者应关注利率水平,并了解是否有利率优惠政策。

3. 贷款期限:贷款期限越长,虽然每月还款额可能较低,但总利息支出会相应增加。购房者应根据自己的还款能力和财务规划,选择合适的贷款期限。

4. 还款方式:等额本息和等额本金是两种常见的还款方式。在等额本息还款法下,每月还款额固定,但利息占比逐渐降低;在等额本金还款法下,每月还款额逐月递减,利息支出也相应减少。购房者应根据自己的财务状况和需求选择合适的还款方式。

5. 提前还款:部分银行允许购房者在贷款期限内提前还款。提前还款可以减少贷款期限和利息支出,但购房者需要注意是否存在提前还款违约金等费用。

6. 通胀因素:通胀水平也会影响房贷利息的实际负担。随着通胀的上升,货币的购买力下降,未来的还款压力可能会相对减轻。然而,通胀水平难以预测,购房者应谨慎考虑其影响。

7. 市场利率变动:市场利率的变动也会影响房贷利息。如果市场利率上升,购房者可能需要支付更高的利息;如果市场利率下降,则可能享受较低的利息支出。为了降低利率变动带来的风险,购房者可以选择浮动利率或固定利率的贷款产品。

综上所述,房贷利息的计算涉及多个因素,购房者应根据自己的实际情况和需求,选择合适的贷款产品和还款方式。同时,购房者还应关注市场动态和政策变化,合理规划自己的财务计划,确保按时足额还款,避免逾期带来的信用风险和额外成本。通过科学规划和理性决策,购房者可以更有效地利用房贷资源,实现自己的购房梦想。

- 上一篇: 简易霸气哥斯拉绘画教程

- 下一篇: 轻松学会:如何用QQ发送邮件

-

活期存款利息计算方法详解资讯攻略01-29

活期存款利息计算方法详解资讯攻略01-29 -

如何计算活期存款利息资讯攻略01-26

如何计算活期存款利息资讯攻略01-26 -

余额宝的利息是如何计算的?资讯攻略11-22

余额宝的利息是如何计算的?资讯攻略11-22 -

掌握工行零存整取利息计算技巧,轻松理财!资讯攻略10-29

掌握工行零存整取利息计算技巧,轻松理财!资讯攻略10-29 -

余额宝收益如何计算资讯攻略11-21

余额宝收益如何计算资讯攻略11-21 -

房贷退税全攻略:轻松解锁你的退税秘籍资讯攻略11-29

房贷退税全攻略:轻松解锁你的退税秘籍资讯攻略11-29