如何计算折旧年限

折旧年限是企业在会计和税务处理中必须面对的一个重要概念。它指的是资产从投入使用到其价值完全消耗或报废所经历的时间段。正确计算折旧年限不仅有助于企业准确反映资产的实际价值,还能合理分摊成本,影响企业的财务报表和税务负担。下面,我们将详细探讨折旧年限的计算方法、影响因素以及在实际应用中的注意事项,同时融入更多相关关键词,如会计政策、税法规定、资产分类、残值率、直线法、加速折旧法等,以提高文章的曝光率。

在会计和税务领域,折旧年限的计算通常遵循一定的规则和标准。这些规则可能因国家、地区或行业的不同而有所差异。因此,在计算折旧年限时,企业首先需要了解并遵守当地的会计政策和税法规定。例如,某些国家可能对特定类型的资产规定了法定的折旧年限,而其他国家则可能允许企业在一定范围内自行选择。

资产分类是计算折旧年限的基础。不同类型的资产由于其使用性质、寿命和预期收益等方面的差异,通常具有不同的折旧年限。常见的资产分类包括固定资产、无形资产、长期待摊费用等。固定资产如房屋、机器设备等,通常具有较长的使用寿命和较高的价值,因此其折旧年限也较长。无形资产如专利权、商标权等,则可能因其独特性和法律保护期限而具有特定的折旧年限。

在计算折旧年限时,企业还需要考虑资产的残值率。残值率是指资产在折旧期末预计能够回收的价值占其原值的比例。残值率的设定对于折旧额的计算具有重要影响。一般来说,残值率越高,每期计提的折旧额就越少;反之,残值率越低,每期计提的折旧额就越多。因此,合理设定残值率对于准确反映资产的实际价值至关重要。

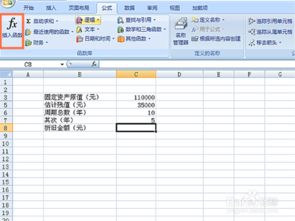

直线法是计算折旧年限的一种常用方法。它假设资产在使用过程中的价值消耗是均匀的,即每期计提的折旧额相等。直线法的计算公式为:每期折旧额=(资产原值-预计残值)/预计使用年限。这种方法简单易行,适用于那些使用寿命长、价值消耗均匀的资产。然而,对于某些技术更新快、价值消耗不均匀的资产,直线法可能无法准确反映其实际价值变化。

与直线法相比,加速折旧法更适用于那些价值消耗前期较快、后期较慢的资产。加速折旧法包括双倍余额递减法和年数总和法等。这些方法在前期计提较多的折旧额,后期则逐渐减少,从而更准确地反映了资产价值的实际消耗情况。然而,需要注意的是,加速折旧法虽然能够更真实地反映资产的价值变化,但也可能导致企业在前期承担较重的税务负担。

在计算折旧年限时,企业还需要考虑税法规定的影响。税法通常对折旧年限和折旧方法有一定的限制和要求。例如,税法可能规定了某些资产的最低折旧年限或最高折旧率,以确保企业不会通过不合理的折旧政策来避税。因此,在计算折旧年限时,企业需要同时考虑会计政策和税法规定的要求,确保折旧政策的合规性和合理性。

此外,企业在计算折旧年限时还需要关注一些特殊情况。例如,对于更新改造后的资产,企业可能需要重新评估其使用寿命和折旧年限。对于融资租赁的资产,企业则需要根据租赁合同的约定来确定折旧年限和折旧方法。这些特殊情况的处理需要企业具备丰富的会计和税务知识,以确保折旧政策的准确性和合规性。

在实际应用中,企业还需要注意折旧年限的变更问题。折旧年限一经确定,通常不得随意变更。然而,在某些情况下,如市场环境的变化、技术进步导致资产使用寿命缩短等,企业可能需要调整折旧年限。在这种情况下,企业需要遵循相关会计准则和税法规定的要求,进行必要的审批和披露,以确保折旧政策的透明度和合规性。

总之,折旧年限的计算是企业会计和税务处理中的重要环节。正确计算折旧年限不仅有助于企业准确反映资产的实际价值,还能合理分摊成本,影响企业的财务报表和税务负担。在计算折旧年限时,企业需要了解并遵守当地的会计政策和税法规定,合理设定资产分类和残值率,选择合适的折旧方法,并关注特殊情况的处理和折旧年限的变更问题。通过这些措施,企业可以确保折旧政策的准确性和合规性,为企业的稳健发展提供有力支持。

同时,企业还需要加强内部管理和监督,确保折旧政策的执行效果。例如,可以建立定期的折旧政策审查机制,对折旧年限、折旧方法等关键要素进行定期评估和调整。此外,还可以加强员工培训和教育,提高员工对折旧政策的理解和执行力度。通过这些措施,企业可以进一步提高折旧政策的准确性和合规性,为企业的可持续发展奠定坚实基础。

- 上一篇: 如何简易4招练出性感翘臀?

- 下一篇: 揭秘:农历究竟是古老阴历还是现代阳历?

-

如何申请成为滴滴代驾司机?资讯攻略11-05

如何申请成为滴滴代驾司机?资讯攻略11-05 -

70年产权商铺如何定义?对未来办理营业执照有影响吗?资讯攻略11-08

70年产权商铺如何定义?对未来办理营业执照有影响吗?资讯攻略11-08 -

免费获取王者荣耀皮肤的方法资讯攻略11-10

免费获取王者荣耀皮肤的方法资讯攻略11-10 -

如何使用银行从业理财计算器?资讯攻略10-31

如何使用银行从业理财计算器?资讯攻略10-31 -

揭秘!山参与人参:自然馈赠中的微妙差异资讯攻略11-12

揭秘!山参与人参:自然馈赠中的微妙差异资讯攻略11-12 -

如何使用科学计算器?资讯攻略11-01

如何使用科学计算器?资讯攻略11-01