固定资产清理:优化账务处理的策略与实践

固定资产清理是企业财务管理中的重要环节,它涉及企业对不再使用或需要报废的固定资产进行处理的一系列账务操作。这一过程不仅关乎企业资产的准确记录,还直接影响到企业的财务状况和经营成果。以下是关于固定资产清理账务处理的详细介绍。

固定资产清理首先需明确哪些资产属于清理范围。一般来说,固定资产清理主要针对那些因磨损、陈旧、技术进步等原因而不再使用,或虽在使用但长期闲置且没有转让价值的固定资产。这些资产可能包括生产设备、办公设备、交通工具等。企业在进行固定资产清理时,需对这些资产进行全面盘点,确保所有待清理的资产都已纳入清理计划。

固定资产清理的账务处理流程通常包括以下几个步骤:

一、准备阶段

在进行固定资产清理前,企业需做好充分的准备工作。这包括成立专门的清理小组,明确清理目标和任务;制定详细的清理计划,包括清理时间、地点、方式等;同时,还需对清理资产进行全面评估,确定其账面价值和实际价值,以便后续账务处理。

二、账务处理阶段

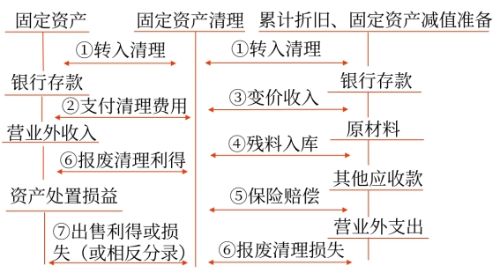

1. 固定资产转入清理

企业需将待清理的固定资产从资产账户中转出,转入“固定资产清理”账户。这一步通常通过编制记账凭证来实现,借记“固定资产清理”账户,贷记“固定资产”账户。同时,企业还需将固定资产的账面价值、累计折旧等相关信息进行调整,确保账务记录的准确性。

2. 清理费用的处理

在固定资产清理过程中,企业会产生一定的清理费用,如拆卸费、运输费、清理人工费等。这些费用需通过“固定资产清理”账户进行核算。当发生清理费用时,企业需编制记账凭证,借记“固定资产清理”账户,贷记“银行存款”或“应付账款”等账户。

3. 清理收入的确认

若固定资产清理过程中产生收入,如出售固定资产所得价款、废旧物资回收收入等,企业也需通过“固定资产清理”账户进行核算。收到清理收入时,企业需编制记账凭证,借记“银行存款”等账户,贷记“固定资产清理”账户。

4. 清理净损益的处理

固定资产清理完成后,企业需计算清理净损益。清理净损益为清理收入减去清理费用和固定资产账面价值后的余额。若清理净损益为正数,表示企业实现了清理收益;若为负数,则表示企业发生了清理损失。

对于清理收益,企业通常将其计入当期损益,通过“营业外收入”账户进行核算。编制记账凭证时,借记“固定资产清理”账户,贷记“营业外收入”账户。

对于清理损失,企业则需根据具体情况进行处理。若损失较小,可直接计入当期损益,通过“营业外支出”账户进行核算;若损失较大,企业则需考虑是否需要进行资本化处理,即将其计入相关资产的成本或作为递延所得税资产等。

三、后续处理阶段

固定资产清理完成后,企业还需做好后续处理工作。这包括将清理结果及时反馈给相关部门和人员,以便他们了解企业的资产状况;同时,企业还需将清理过程中的账务记录进行归档保存,以便后续查阅和审计。

在固定资产清理的账务处理过程中,企业还需注意以下几点:

1. 严格遵守相关法律法规和会计准则。企业在进行固定资产清理时,需严格遵守国家相关法律法规和会计准则的规定,确保账务处理的合法性和规范性。

2. 加强内部控制。企业应建立健全的内部控制机制,对固定资产清理过程进行全程监控和管理,确保清理工作的顺利进行和账务处理的准确性。

3. 及时处理账务问题。在固定资产清理过程中,企业可能会遇到各种账务问题,如资产价值调整、清理费用确认等。企业需及时处理这些问题,确保账务记录的准确性和完整性。

4. 做好信息披露工作。企业在进行固定资产清理时,还需做好信息披露工作,及时向投资者、债权人等利益相关方披露清理情况和账务处理结果,以便他们了解企业的资产状况和经营成果。

此外,随着企业信息化水平的不断提升,越来越多的企业开始采用财务软件或ERP系统来处理固定资产清理的账务。这些软件或系统不仅能够提高企业的账务处理效率,还能确保账务记录的准确性和规范性。因此,企业应积极采用先进的信息化手段来处理固定资产清理的账务。

总之,固定资产清理的账务处理是企业财务管理中的重要环节。企业需明确清理范围、遵循账务处理流程、注意相关事项,并加强内部控制和信息披露工作,以确保固定资产清理的顺利进行和账务处理的准确性。同时,企业还应积极采用先进的信息化手段来提高账务处理效率和质量,为企业的稳健发展提供有力保障。

- 上一篇: 毛阿敏经典歌曲全集

- 下一篇: 轻松指南:如何注销百度闪付卡

-

掌握短期借款账务处理技巧,轻松管理企业财务资讯攻略10-29

掌握短期借款账务处理技巧,轻松管理企业财务资讯攻略10-29 -

账务处理的标准化流程解析资讯攻略11-30

账务处理的标准化流程解析资讯攻略11-30 -

优化电脑缓存清理方法资讯攻略11-26

优化电脑缓存清理方法资讯攻略11-26 -

管理幅度的定义与解析资讯攻略11-12

管理幅度的定义与解析资讯攻略11-12 -

掌握SEO:高效积累资源的实用策略资讯攻略12-02

掌握SEO:高效积累资源的实用策略资讯攻略12-02 -

优化同学间关系的策略资讯攻略12-06

优化同学间关系的策略资讯攻略12-06