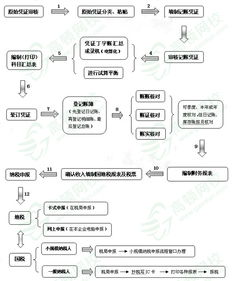

账务处理的标准化流程解析

做账是企业管理中至关重要的一环,它涉及记录企业所有经济交易,确保财务数据的准确性和合规性。了解做账的流程不仅能帮助企业主和财务人员更好地管理企业财务,还能为企业的未来发展提供有力的数据支持。以下是做账流程的详细介绍。

一、收集原始凭证

做账的第一步是收集企业日常经济交易产生的各类原始凭证。这些凭证是会计记录的依据,必须真实、完整、准确。原始凭证包括但不限于以下几种:

1. 销售凭证:如销售发票、出库单、销售合同等,用于记录企业的销售收入。

2. 采购凭证:如采购发票、入库单、采购合同等,用于记录企业的采购成本和应付账款。

3. 费用凭证:如差旅费报销单、工资单、水电费发票等,用于记录企业的各项费用支出。

4. 收付款凭证:如银行回单、支票存根、现金收据等,用于记录企业的现金和银行存款的收支情况。

二、审核原始凭证

收集到原始凭证后,财务人员需要对这些凭证进行审核,确保其真实性和合规性。审核的内容包括:

1. 凭证的合法性:检查凭证是否由合法单位或个人出具,是否符合国家法律法规和财务制度的要求。

2. 凭证的完整性:检查凭证是否齐全,是否有遗漏或重复的情况。

3. 凭证的准确性:检查凭证上的数据是否准确,如金额、日期、数量等。

4. 凭证的关联性:检查凭证之间的勾稽关系是否一致,如销售发票与出库单、采购发票与入库单等。

三、编制记账凭证

审核无误的原始凭证后,财务人员需要根据这些凭证编制记账凭证。记账凭证是会计记录的直接依据,它明确了经济业务的性质、金额和会计科目等信息。编制记账凭证时,需要注意以下几点:

1. 选择正确的会计科目:根据经济业务的性质,选择适当的会计科目进行记录。

2. 填写准确的金额:确保记账凭证上的金额与原始凭证上的金额一致。

3. 填写完整的摘要:摘要应简明扼要地描述经济业务的内容,便于后续查阅和分析。

4. 附件齐全:记账凭证应附有相关的原始凭证作为依据。

四、登记账簿

编制好记账凭证后,财务人员需要将这些凭证按照会计科目和日期顺序登记到相应的账簿中。账簿是企业财务信息的载体,它记录了企业的所有经济交易和财务状况。登记账簿时,需要注意以下几点:

1. 账簿的选择:根据企业的实际情况和需要,选择合适的账簿进行登记,如总账、明细账、日记账等。

2. 登记的准确性:确保账簿上的数据与记账凭证上的数据一致,避免出现漏记、重记或错记的情况。

3. 登记的及时性:及时将记账凭证上的数据登记到账簿中,确保财务信息的时效性和准确性。

4. 账簿的保管:账簿是重要的财务资料,应妥善保管,避免遗失或损坏。

五、对账与结账

在会计期末,财务人员需要进行对账和结账工作。对账是核对账簿记录与实物、款项、往来单位或个人等是否相符的过程;结账是在会计期末结束所有经济业务并计算本期损益及期末余额的过程。

1. 对账:

现金和银行存款对账:核对现金日记账和银行存款日记账的余额与银行对账单的余额是否相符。

往来款项对账:核对应收账款、应付账款等往来款项的明细账与对方单位的账目是否相符。

实物对账:核对存货、固定资产等实物的明细账与实物数量是否相符。

2. 结账:

编制试算平衡表:在结账前,需要编制试算平衡表,检查所有会计科目的借方余额和贷方余额是否平衡。

计算本期损益:根据收入、成本、费用等会计科目的记录,计算本期利润或亏损。

结转损益类科目:将损益类科目的余额转入本年利润科目,结平损益类科目。

编制资产负债表和利润表:根据账簿记录,编制本期资产负债表和利润表,反映企业的财务状况和经营成果。

六、编制财务报告

财务报告是企业对外提供财务信息的重要形式,它包括资产负债表、利润表、现金流量表等。编制财务报告时,需要注意以下几点:

1. 报告的准确性:确保财务报告中的数据准确无误,反映企业的真实财务状况和经营成果。

2. 报告的完整性:财务报告应包含所有必要的财务信息和说明,避免遗漏重要内容。

3. 报告的及时性:按照规定的期限编制和报送财务报告,确保财务信息的时效性。

4. 报告的合规性:财务报告应符合国家法律法规和会计准则的要求,确保财务信息的合规性。

七、财务分析

财务分析是通过对财务报告中的数据进行分析和比较,揭示企业财务状况和经营成果的变化趋势和存在的问题。财务分析的内容包括:

1. 偿债能力分析:分析企业的资产负债率、流动比率等指标,评估企业的偿债能力。

2. 营运能力分析:分析企业的存货周转率、应收账款周转率等指标,评估企业的营运效率。

3. 盈利能力分析:分析企业的毛利率、净利率等指标,评估企业的盈利能力。

4. 发展能力分析:分析企业的收入增长率、净利润增长率等指标,评估企业的发展潜力。

八、归档与保管

完成财务报告和财务分析后,财务人员需要将相关的会计资料进行归档和保管。这些资料包括原始凭证、记账凭证、账簿、财务报告等。归档与保管的目的是确保会计资料的完整性和安全性,便于后续查阅和分析。归档与保管时,需要注意以下几点:

1. 分类归档:将不同类型的会计资料进行分类归档,便于后续查找和使用。

2. 编号管理:对归档的会计资料进行编号管理,确保每份资料的唯一性和可追溯性。

3. 防火防潮:会计资料应存放在防火、防潮、防虫的环境中,确保资料的保存质量。

4. 定期清理:定期对归档的会计资料进行清理和整理,确保资料的整洁和有序。

以上就是做账流程的详细介绍。通过了解这些流程,企业主和财务人员可以更好地掌握做账的方法和技巧,提高企业的财务管理水平。同时,这些流程也为企业的未来发展提供了有力的数据支持和决策依据。

-

掌握短期借款账务处理技巧,轻松管理企业财务资讯攻略10-29

掌握短期借款账务处理技巧,轻松管理企业财务资讯攻略10-29 -

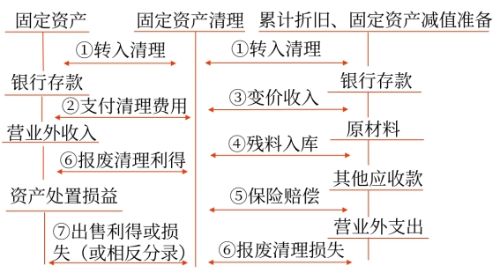

固定资产清理:优化账务处理的策略与实践资讯攻略11-24

固定资产清理:优化账务处理的策略与实践资讯攻略11-24 -

验房标准化:打造无忧置业新流程资讯攻略12-02

验房标准化:打造无忧置业新流程资讯攻略12-02 -

二手房买卖的具体流程是怎样的?资讯攻略10-28

二手房买卖的具体流程是怎样的?资讯攻略10-28 -

揭秘:招标流程的全面解析资讯攻略11-03

揭秘:招标流程的全面解析资讯攻略11-03 -

标准螺丝尺寸规格全解析资讯攻略11-27

标准螺丝尺寸规格全解析资讯攻略11-27